Средняя норма прибыли и цена производства

Содержание (скрыть)

- 1. Образование средней нормы прибыли

- 1.1. Единая норма прибавочной стоимости в разных отраслях производства

- 1.2. Неравенство органического строения и скорости оборота капитала в различных отраслях — основа межотраслевых различий в нормах прибыли

- 1.3. Межотраслевая конкуренция и образование средней прибыли

- 1.4. Цена производства

- 1.5. Соотношение стоимости и цены производства, прибавочной стоимости и прибыли

- 2. Цена производства как производственное отношение

- 3. О так называемом противоречии между I и III томами «Капитала»

- 4. Историческая связь между стоимостью и ценой производства

1. Образование средней нормы прибыли

1.1. Единая норма прибавочной стоимости в разных отраслях производства

В капиталистическом обществе существует единый рынок труда. Борьба между продавцами и покупателями рабочей силы порождает тенденцию к выравниванию условий купли-продажи этого товара. В результате классовой борьбы пролетариата устанавливается более или менее одинаковая продолжительность рабочего дня для данной капиталистической страны в целом. Чем выше уровень организованной борьбы рабочего класса, тем яснее выражена эта тенденция. Это позволяет сделать допущение, что рабочие во всех отраслях производства в течение рабочего дня создают одинаковые величины стоимости. Поскольку, далее, стоимость рабочей силы есть величина общественная, определяемая общественно необходимыми затратами на её воспроизводство, правомерно предположить, что отраслевые различия не могут существенно повлиять на неё. А раз одинаковы величины стоимостей товаров, создаваемых рабочими разных отраслей производства, и одинаковы величины стоимостей их рабочей силы, то это значит, что в разных отраслях капиталистического производства одинаковы и нормы прибавочной стоимости.

1.2. Неравенство органического строения и скорости оборота капитала в различных отраслях — основа межотраслевых различий в нормах прибыли

Однако наличие одинаковой нормы прибавочной стоимости не означает, что во всех отраслях должна быть и равная норма прибыли. Норма прибыли зависит не только от степени эксплуатации, но и от органического состава и скорости оборота капитала. Единство норм прибавочной стоимости базируется на единстве рынка рабочей силы, рынка одного и того же товара, обладающего одной и той же потребительной стоимостью — способностью создавать прибавочную стоимость. Между тем в разных отраслях производятся качественно разнородные потребительные стоимости, что неизбежно обусловливает различия в технике и технологии производства, которыми и определяются в конечном счете органический состав и скорость оборота капитала. Различия в технике и технологии в разных отраслях материального производства не могут быть устранены существующей общей тенденцией к росту органического состава капитала и ускорением оборота капиталов во всех сферах производства.

При анализе конкуренции капиталов надо исходить из того факта, что нормы прибавочной стоимости в разных отраслях производства примерно одинаковы, а органический состав и скорость оборота капиталов заметно различны. Но это означает, что при одной и той же норме прибавочной стоимости равновеликие капиталы в разных отраслях производства создают неодинаковые массы прибавочной стоимости.

Если бы капиталистически произведённые товары продавались в среднем по их стоимости, то норма прибыли в соответствии с различиями в органическом составе и скорости оборота функционирующих в них капиталов была бы в различных отраслях неодинакова. «С другой стороны, — пишет К. Маркс, — не подлежит никакому сомнению, что в действительности, если оставить в стороне несущественные случайные и взаимно уничтожающиеся различия, в разных отраслях промышленности не существует различия между средними нормами прибыли, да и не может существовать его без разрушения всей системы капиталистического производства» [1].

1.3. Межотраслевая конкуренция и образование средней прибыли

Из природы капитала как самовозрастающей стоимости вытекает стремление капиталистов к получению максимума прибыли. Но между этим стремлением всех капиталистов и неравенством массы прибавочной стоимости, создаваемой равновеликими капиталами в разных отраслях производства, существует противоречие. Это противоречие разрешается в конкурентной борьбе.

Существуют два типа капиталистической конкуренции: внутриотраслевая, т. е. конкуренция капиталов внутри одной и той же отрасли производства, и межотраслевая, т. е. конкуренция капиталов разных отраслей производства.

В силу межотраслевой конкуренции, капиталисты тех отраслей, в которых норма прибыли ниже, чем в других отраслях, стремятся изъять свой капитал из этих отраслей и поместить его в отрасли с высокой нормой прибыли. Когда это стремление реализуется, изменяются размеры предложения продукции тех отраслей, в которые притекли новые капиталы. Если до этого притока размеры предложения и спроса на данный вид товаров были равны и цена товара совпадала со стоимостью, то теперь в силу превышения предложения над спросом неизбежно происходит понижение цены. Наоборот, в отраслях, из которых капитал ушёл, размеры производства товаров, естественно, сокращаются, предложение уменьшается и при том же объёме спроса неизбежно должна обнаружиться тенденция к повышению цен на этот вид товаров.

Если понижение цен товаров в отраслях, куда капитал притекает, станет настолько значительным, что норма прибыли уже не будет выше, чем в других отраслях, то в эти отрасли прекратится приток капитала. Если же цена не будет обеспечивать обычной прибыли, то капиталисты начнут изымать свои капиталы из этой отрасли и вкладывать их в другие, приносящие более высокую норму прибыли.

Таким образом, благодаря постоянному переливу капиталов и изменению соотношения между спросом и предложением может оказаться, что отрасль, в которой доля переменного капитала относительно высока и которая вследствие этого при продаже товара по стоимости принесла бы более высокую прибыль, практически оказывается отраслью с более низкой нормой прибыли. Наоборот, отрасль с более высоким органическим составом и, следовательно, с относительно низким удельным весом переменного капитала, в которой норма прибыли была бы при продаже товара по стоимости относительно низкой, может практически оказаться отраслью с высокой нормой прибыли. В результате утечка капитала из этой отрасли прекратится. Возможно, что при определённом высоком уровне нормы прибыли сюда начнётся даже приток капиталов из других отраслей производства.

Миграция капиталов из одной отрасли в другую продолжается до тех пор, пока цены товаров не будут обеспечивать равновеликим капиталам различных отраслей производства одинаковую прибыль.

Итак, конкуренция капиталов разных отраслей производства, их переливы обеспечивают такие пропорции в распределении капиталов между разными отраслями, при которых равные капиталы независимо от органического строения и скорости оборота приносят в среднем одинаковую прибыль.

1.4. Цена производства

Выравнивание нормы прибыли предполагает определённый уровень цены для каждого вида товаров. Для товаров, производимых при помощи капиталов различного органического состава и различной скорости оборота, это такой уровень, который, как правило, не равен стоимости товара. Совпадение средних цен товаров с их стоимостью при неодинаковом органическом составе и различной скорости оборота капиталов неизбежно приводило бы к неравенству норм прибыли капиталов различных отраслей. Но это противоречит давно установленному факту, что в условиях свободной миграции капиталов из одних отраслей в другие во всех отраслях в среднем реализуется одинаковая норма прибыли.

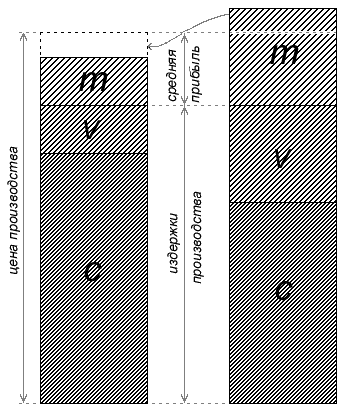

Рис. 1

c — постоянный капитал

v — переменный капитал

m — прибавочная стоимость

Капиталистическая конкуренция между разными сферами производства ведёт к установлению таких средних цен, которые обеспечивают капиталам, занятым в разных отраслях, одинаковую общую, среднюю норму прибыли. Такая средняя цена товаров, как продуктов капитала, названа К. Марксом ценой производства. Она образует тот центр, вокруг которого происходит колебание рыночных цен (см. Закон стоимости). Таким образом, межотраслевая капиталистическая конкуренция преобразует стоимость товаров в цену производства, а нормы прибыли отдельных отраслей — в общую, среднюю норму прибыли.

Предположим, что в издержки производства товара входит весь капитал, т. е. что потреблённый и авансированный капитал равны друг другу. При таком допущении соотношение между стоимостью и ценой производства, прибавочной стоимостью и прибылью можно проиллюстрировать диаграммой на рис. 1. (О более общем соотношении без такого допущения см. ниже).

Первоначально капиталистическое производство развивалось в отдельных, подчас не связанных друг с другом отраслях. На этой ступени развития капитализма между нормами прибыли отдельных отраслей могла длительно существовать значительная разница. Единая для всех отраслей средняя прибыль есть результат окончательного утверждения капиталистического способа производства, результат ликвидации всякого рода средневековых монополий и привилегий, сковывавших конкуренцию. Соответственно ходу исторического развития К. Маркс на первых ступенях анализа капиталистического производства исходил из предположения, что средние цены товаров совпадают с их стоимостью, а не с ценой производства.

1.5. Соотношение стоимости и цены производства, прибавочной стоимости и прибыли

Межотраслевая конкуренция капиталов не является фактором создания какого-то нового источника стоимости или прибавочной стоимости. Сумма стоимостей и сумма цен производства товаров в масштабах всего общества равны. Сумма прибавочной стоимости и сумма прибыли также равны. Неравными оказываются стоимости и цены производства товаров отдельных отраслей производства. Неравны и массы прибавочной стоимости, созданной в каждой отдельной отрасли равновеликими капиталами. Но если взять сумму отклонений цен производства товаров от стоимости в отдельных отраслях, то в общем итоге они взаимно погашаются.

Межотраслевая капиталистическая конкуренция приводит к перераспределению прибавочной стоимости между различными отраслями капиталистического производства, к образованию общей, средней нормы прибыли для всех капиталов.

При изучении процесса производства прибавочной стоимости межотраслевая конкуренция не имеет никакого значения, и поэтому товар на этой ступени анализа рассматривался только как продукт труда, средняя цена которого совпадает со стоимостью. Когда же к анализу привлекается межотраслевая конкуренция капиталов, товар должен рассматриваться не просто как товар, а как капиталистически произведённый товар, как продукт капитала. Это предполагает превращение стоимости в цену производства и уравнение межотраслевых норм прибыли в среднюю норму прибыли, общую для всех отраслей капиталистического производства.

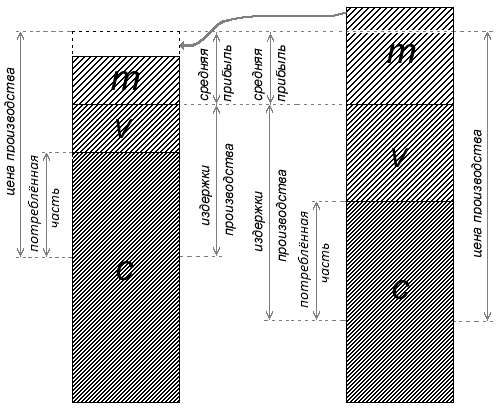

Рис. 2

c — постоянный капитал

v — переменный капитал

m — прибавочная стоимость

Та часть стоимости средств производства, которая не переносится на готовый продукт, не оказывает никакого влияния на величину стоимости. Но она является фактором, влияющим на величину цены производства. Цена производства, помимо издержек производства, содержит среднюю прибыль на весь капитал, включая неизносившуюся часть основного капитала.

Величина реализуемой прибыли определяется согласно закону средней нормы прибыли не величиной издержек производства, а величиной всего авансированного капитала, хотя и присоединяется к издержкам производства товара, образуя вместе с ними цену производства.

Следовательно, цена производства зависит не только от потреблённой части капитала, которая перенесена на изготовленный товар (т. е. вошла в его издержки производства), но и от той части, которая в издержки производства товара не вошла. Формула цены производства такова: цена производства равна издержкам производства плюс средняя прибыль на весь авансированный капитал.

Это более общее соотношение между ценой производства, издержками производства и прибылью показано на рис. 2. (Необходимо отметить, что эта и предыдущая диаграммы были сделаны в предположении, что вся сумма прибыли равна всей сумме прибавочной стоимости, произведённой в течение данного периода обращения, т. е. отвлекаясь от того факта, что часть прибавочной стоимости становится долей торговых капиталистов, процентами банкиров и рентой землевладельцев, и что, таким образом, сумма прибыли промышленных капиталистов составляет лишь часть суммы прибавочной стоимости).

Чтобы нормы прибыли в отдельных отраслях производства уравнялись в одну общую норму прибыли и, таким образом, образовалась средняя норма прибыли, необходима свобода конкуренции, свобода приложения капитала. Это значит, что должны были исчезнуть монополии, которые остались от феодального способа производства, от цеховой и меркантилистской системы регламентации производства. Только с их устранением законы капиталистического способа производства получают полный простор. Но господство закона средней прибыли и цены производства предполагает также отсутствие монополий, возникающих из самого капиталистического способа производства. В условиях современного капитализма уравнение норм прибыли и образование средней прибыли наталкиваются на мощь монополий, которые обеспечивают себе монопольные сверхприбыли, затрудняя установление единой общей нормы прибыли.

2. Цена производства как производственное отношение

Все производственные отношения, выражаемые категориями стоимости и прибавочной стоимости, сохраняются и при тех отношениях, которые выражаются категориями цены производства и средней прибыли. Последний круг отношений конкретнее, а следовательно, богаче первого, но не отменяет первого круга отношений.

Закон средней прибыли и цены производства нельзя рассматривать как чисто внешние формы проявления закона прибавочной стоимости и закона стоимости. Превращение прибыли в среднюю прибыль приводит к тому, что между величиной прибыли, получаемой отдельными капиталами по средней норме, и величиной создаваемой ими прибавочной стоимости, как правило, есть разница. Налицо не только качественное, но и количественное различие между прибылью и прибавочной стоимостью.

Средняя прибыль выражает собой отношения не только между разными группами капиталистов, но и между классом капиталистов и классом рабочих в целом. Конкретная величина средней прибыли зависит не только от размера совокупного общественного капитала, участвующего в дележе прибавочной стоимости, но и от того, какова величина объекта дележа — прибавочной стоимости. Последняя определяется числом рабочих и степенью их эксплуатации. Поэтому все капиталисты без исключения заинтересованы в увеличении массы прибавочной стоимости. В этом смысле интересы всего класса капиталистов противостоят интересам всего класса рабочих. Именно в законе прибыли с наибольшей силой обнаруживается антагонизм между всем классом капиталистов и всем классом рабочих.

В учении о средней прибыли К. Маркс показал не только процесс перераспределения прибавочной стоимости, но и коренную противоположность интересов класса капиталистов и класса рабочих. Закон средней прибыли объясняет как борьбу внутри класса капиталистов за получение наибольшей прибыли, так и солидарность всех капиталистов в борьбе против рабочего класса. К. Маркс охарактеризовал капиталистов как братьев-врагов. Они братья во всём, что касается увеличения совокупной массы прибавочной стоимости, общего фонда прибылей класса капиталистов; они враги, поскольку речь идёт о распределении этого фонда между отдельными капиталистами.

Таким образом, и средняя прибыль и цена производства выражают не только внутриклассовые экономические отношения, но также и межклассовые производственные отношения — между буржуазией и пролетариатом.

3. О так называемом противоречии между I и III томами «Капитала»

Учение К. Маркса о средней прибыли и цене производства имеет огромное значение. Оно устранило те кажущиеся противоречия, которые завели в тупик классическую школу, не сумевшую примирить закон трудовой стоимости с законом средней прибыли. Открыв механизм образования средней прибыли и цены производства, К. Маркс завершил создание теории стоимости и теории прибавочной стоимости. Теория стоимости и прибавочной стоимости без объяснения конкретных модифицированных их форм в виде средней прибыли и цены производства не может считаться законченной теорией, ибо многие факты капиталистической действительности не могут быть непосредственно сведены ни к закону стоимости, ни к закону прибавочной стоимости.

Учение К. Маркса о средней прибыли и цене производства имеет большое значение для понимания природы антагонистических отношений между двумя основными классами капиталистического общества, и поэтому теоретики буржуазии стремятся дискредитировать его.

После выхода в свет III тома «Капитала» буржуазные экономисты выдвинули версию, будто теоретические положения, содержащиеся в III томе «Капитала», противоречат теоретическим положениям, развитым в I томе «Капитала». Они утверждали, что закон цены производства противоречит закону стоимости, а закон средней прибыли — закону прибавочной стоимости.

Наибольшую активность в пропаганде этой версии проявил глава австрийской школы (школы «предельной полезности») Бём-Баверк. К. Маркс утверждал в теории стоимости, что товары относятся друг к другу как количества труда, затраченные на их производство; теория же цены производства утверждает, что товары относятся друг к другу как количества капитала, затраченные на их производство. Из этого Бём-Баверк делал вывод, будто положение, что меновые стоимости товаров относятся друг к другу как количества труда, затраченные на их производство, опровергается самим К. Марксом теорией цены производства.

Если внимательно изучить сущность цены производства и средней прибыли, то будет очевидно, что они не меняют источника стоимости или прибавочной стоимости. В средней прибыли нет никакой другой субстанции, кроме прибавочной стоимости — овеществлённого неоплаченного труда рабочего. Всё сводится к тому, что прибавочная стоимость, имеющая одну и ту же неизменную субстанцию — неоплаченный труд рабочего, перераспределяется между всеми капиталистами.

Это перераспределение предполагает действие закона цены производства, но оно не изменяет источника стоимости. Прибавочная стоимость распределяется между товарами не в соответствии с количеством живого труда, а в соответствии с количеством всего примененного капитала. Но сумма цен производства всех товаров равняется сумме их стоимостей. Если взять товар, созданный при помощи капитала среднего органического состава, то цена производства и стоимость такого товара совпадают. Отклонения цены производства вверх от стоимости в одних отраслях уравновешиваются отклонениями цены производства вниз от стоимости в других отраслях.

Движение цены производства определяется движением стоимости. Если повышается производительность труда, то уменьшается не только стоимость, но и цена производства соответствующего товара. Если производительность труда понижается, то неизбежно повышение и стоимости и цены производства. Как видим, зависимость движения стоимости от количества затраченного труда распространяется и на цену производства.

Критики К. Маркса пытаются толковать его теорию стоимости таким образом, будто он утверждал, что в каждой единичной сделке меновые пропорции товаров в точности совпадают с количеством труда, реально затраченного на производство этих товаров. Однако достаточно напомнить, что стоимость, как указывал К. Маркс, определяется не индивидуальными, а общественно необходимыми затратами. Рыночные стоимости двух товаров могут быть равны, но это не значит, что равны также и их индивидуальные стоимости. Следовательно, речь идет об общественно определённых количествах труда, которым должны соответствовать пропорции обмена. С другой стороны, само действие закона стоимости отнюдь не предполагает совпадения цены и стоимости всегда, в каждом акте обмена. Напротив, действие закона стоимости в условиях стихийного хозяйства неизбежно предполагает отклонение цен от стоимости.

Сумма цен всех товаров равняется сумме их стоимостей, но это не значит, что цена каждого отдельного товара всегда должна быть равна его стоимости. Это равенство достигается только в среднем и за длительный период времени. Все законы капитализма «осуществляются путём неосуществления». Продажа товара по стоимости — это «идеал» капитализма, а не его действительность. Но этот «идеал» не выдуман, а является закономерной средней в бесчисленном хаосе отклонений цен от стоимости. Поэтому ссылка критиков К. Маркса на тот факт, что в каждой отдельной сделке меновые пропорции не совпадают с пропорциями трудовых затрат, свидетельствует о полном непонимании ими теории стоимости К. Маркса.

4. Историческая связь между стоимостью и ценой производства

Некоторые критики Маркса, как, например, буржуазный экономист Зомбарт, бывший легальный марксист Булгаков, социал-демократический теоретик Гильфердинг, меньшевистский экономист Рубин, утверждали, что теория стоимости у Маркса — это чисто логическая конструкция, необходимая для последующего построения теории цены производства. В реальной же капиталистической действительности никогда, по мнению этих авторов, не было закона стоимости. Всегда существовали лишь закон средней прибыли и закон цены производства. С их точки зрения, стоимость только логически предшествует цене производства, но не предшествовала ей исторически.

Еще Ф. Энгельс показал несостоятельность подобных утверждений. Закон стоимости в той или иной форме действовал за 5–7 тыс. лет до нашей эры. Действие закона стоимости в его первоначальной форме Ф. Энгельс показал на огромном историческом материале.

У К. Маркса логический метод исследования не противостоит историческому процессу развития, а является научным обобщением исторического процесса, освобождённым от всего второстепенного и случайного. Развитие экономических категорий от стоимости к цене производства, от прибавочной стоимости к прибыли, от отдельных отраслевых норм прибылей к средней прибыли отражает реальный исторический процесс, соответствующий развитию определённых производственных отношений. (См. Историческое и логическое).

Капитализм зародился и обрёл первоначальные формы своего развития в недрах феодального строя, на базе развивающихся товарных отношений, постепенно овладевая одной отраслью хозяйства за другой. Капиталистическая конкуренция могла первоначально существовать и действовать только как внутриотраслевая конкуренция. Её результатом являлось превращение многих индивидуальных стоимостей в единую рыночную стоимость. Что же касается условий развёртывания межотраслевой конкуренции капиталов, условий свободной миграции капиталов из одних отраслей в другие, то эти условия, лежащие в основе образования общей нормы прибыли и превращения стоимости в цену производства, возникли значительно позднее, на гораздо более высокой ступени развития капитализма.

Из сказанного ясно, что анализ закона стоимости и прибавочной стоимости, данный К. Марксом в I томе «Капитала», не является какой-то искусственной логической конструкцией для построения теории средней прибыли и цены производства. Марксистское учение отражает реальные исторические факты. Движение от стоимости и прибавочной стоимости к ценам производства и средней прибыли есть такое восхождение от более простых категорий к более сложным, которое одновременно отражает реальное историческое развитие. Вместе с тем движение от стоимости и прибавочной стоимости к цене производства и средней прибыли диктуется методологическими требованиями процесса теоретического познания сложившегося капитализма.

< Прибыль | Прибавочная стоимость и прибыль | Тенденция нормы прибыли к понижению >

Разделы: Политэкономия, Экономика