Прибавочная стоимость

Прибавочная стоимость — стоимость, создаваемая неоплаченным трудом наёмного рабочего сверх стоимости его рабочей силы и безвозмездно присваиваемая капиталистом. Прибавочная стоимость выражает специфически капиталистическую форму эксплуатации, при которой прибавочный продукт принимает форму прибавочной стоимости. Производство и присвоение прибавочной стоимости составляет сущность основного экономического закона капитализма. «Производство прибавочной стоимости или нажива — таков абсолютный закон…» капиталистического способа производства [1]. Он отражает экономические отношения не только между капиталистами и наёмными рабочими, но и между различными группами буржуазии: промышленниками, торговцами, банкирами, а также между ними и землевладельцами. Погоня за прибавочной стоимостью играет главную роль в развитии производительных сил при капитализме, определяет и направляет развитие производственных отношений капиталистического общества. Учение о прибавочной стоимости, которое В. И. Ленин назвал «…краеугольным камнем экономической теории Маркса» [2], было впервые разработано Марксом в 1857–58, в рукописи «Критика политической экономии» (первоначальный вариант «Капитала»), хотя отдельные положения имелись уже в таких работах 40-х гг. 19 в., как «Экономическо-философские рукописи 1844 года», «Нищета философии», «Наёмный труд и капитал».

Содержание (скрыть)

1. Производство прибавочной стоимости

Предпосылкой производства прибавочной стоимости является превращение рабочей силы в товар. Только на определённой ступени развития общества владелец денег находит на рынке свободного от средств производства рабочего, вынужденного продавать свою рабочую силу. Потребление её равнозначно созданию новой стоимости. Центральной проблемой теории прибавочной стоимости является объяснение механизма капиталистической эксплуатации на основе господствующих в буржуазном обществе товарно-денежных отношений. Противоречивое действие этого механизма заключается в том, что неэквивалентный по существу обмен деятельностью между рабочим и капиталистом, между трудом и капиталом, осуществляется в действительности на основе закона стоимости, т. е. на основе обмена эквивалентов — товаров, имеющих одинаковую стоимость.

Исследование процесса производства прибавочной стоимости К. Маркс начинает с анализа всеобщей формулы капитала (Д→Т→Д'; где Д' больше Д или Д' = Д + д), которая выражает покупку товара (Д→Т) для его продажи (Т→Д') с целью увеличения капитала. Прирост или избыток стоимости (д) над первоначально авансированной суммой денег (Д), пущенных в оборот, Маркс называет прибавочной стоимостью. Возрастание первоначальной суммы денег за счёт присоединения прибавочной стоимости делает их капиталом. Анализ всеобщей формулы капитала показывает, что прибавочная стоимость не может возникнуть из товарного обращения, совершающегося на основе закона стоимости; с другой стороны, если бы владелец денег не пускал их в обращение, то никакого прироста не могло бы быть. Следовательно, прибавочная стоимость не может возникнуть и вне обращения. Маркс показал, что капиталист, покупая и продавая товары по их стоимости, всё-таки извлекает из этого процесса бо́льшую стоимость, чем та, которую вложил в него.

Продажа рабочей силы капиталисту происходит по её стоимости, определяемой тем количеством общественно необходимого рабочего времени, в течение которого она воспроизводится. Капиталист приобретает потребительную стоимость товара рабочая сила, обладающую «…оригинальным свойством быть источником стоимости…» [3]. Реализуется она на втором этапе обмена между трудом и капиталом — в процессе производства, когда и создаётся новая стоимость, содержащая прибавочную стоимость. Последняя определяется Марксом как разность между той стоимостью, которую живой труд создаёт в процессе производства, и той, которую капиталист оплачивает рабочему в форме заработной платы. «Прибавочная стоимость есть не что иное, как избыток того количества труда, которое даёт рабочий, над тем количеством овеществлённого труда, которое он получил в своей собственной заработной плате, в качестве стоимости своей рабочей силы» [4].

Способность рабочего к труду, а следовательно, и продукт его труда принадлежат капиталисту. Закон стоимости, как закон обмена эквивалентов, не противоречит тому, что стоимость, созданная в результате затраты живого труда, превышает стоимость рабочей силы. Реально прибавочная стоимость выступает в виде прибыли, которая в процессе реализации и распределения принимает ряд форм: предпринимательского дохода, присваиваемого промышленными и торговыми предпринимателями, процента, присваиваемого банкирами, и земельной ренты, получаемой собственниками земли. Все эти конкретные виды доходов имеют свои особенности. Общее между ними состоит в том, что у них один источник — неоплаченный труд рабочих.

1.1. Способы производства прибавочной стоимости

Для производства прибавочной стоимости рабочий день должен быть продлён за границы необходимого рабочего времени, что предполагает принуждение к прибавочному труду. При капитализме это — экономическое принуждение. Наёмный рабочий здесь лишён средств производства и может купить себе позволение трудиться для поддержания собственного существования лишь при помощи прибавочного труда на капиталиста.

В безграничном стремлении к увеличению производства прибавочной стоимости капиталисты различными способами усиливают эксплуатацию наёмных рабочих. Этим способам соответствуют две формы прибавочной стоимости — абсолютная и относительная.

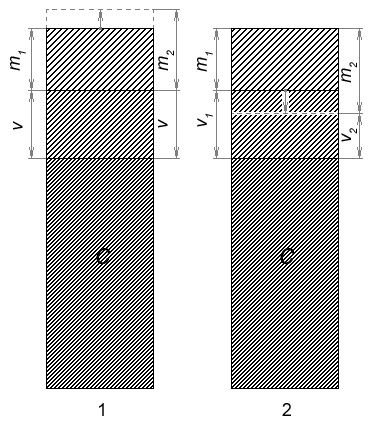

Производство абсолютной (1)

и относительной (2)

прибавочной стоимости

Абсолютная прибавочная стоимость является результатом удлинения рабочего дня сверх необходимого рабочего времени, в течение которого рабочий воспроизводит стоимость своей рабочей силы. Фактическая величина его зависит от соотношения классовых сил. Побуждаемые алчным стремлением к увеличению прибавочной стоимости, капиталисты всячески стараются удлинить пределы рабочего дня. Однако с ростом организованности рабочему классу в результате упорной борьбы удалось добиться законодательного ограничения рабочего дня. Абсолютная прибавочная стоимость возрастает также и в результате повышения интенсивности труда — при неизменной или даже при уменьшающейся величине рабочего дня.

Другим способом увеличения производства прибавочной стоимости является сокращение необходимого и соответствующее увеличение прибавочного рабочего времени при неизменной продолжительности рабочего дня. Этому способу соответствует относительная прибавочная стоимость. Сокращение необходимого рабочего времени связано прежде всего с повышением производительности труда в отраслях, производящих средства существования рабочего, т. к. в конечном счёте это ведёт к снижению стоимости рабочей силы. А это, в свою очередь, приводит к сокращению необходимого и соответственно увеличению прибавочного рабочего времени во всех отраслях капиталистического производства.

Разновидностью относительной является избыточная прибавочная стоимость, присваиваемая отдельными капиталистами на своих предприятиях в результате снижения индивидуальной стоимости товара по сравнению с его общественной стоимостью. Избыточная прибавочная стоимость не связана со снижением стоимости рабочей силы. Источником её является более высокая производительность труда рабочих технически более совершенных предприятий по сравнению со средним для данной отрасли уровнем производительности. Избыточная прибавочная стоимость носит временный характер, т. к. по мере распространения новой техники и технологии на другие предприятия соответствующей отрасли снижается общественная стоимость товаров и исчезает разница между индивидуальной и общественной стоимостью товара. Однако мимолётный характер избыточной прибавочной стоимости не означает, что она исчезает совсем. Она просто переходит от одних капиталистов к другим. Борьба за её получение составляет главный стимул внутриотраслевой конкуренции.

Эти разные методы производства прибавочной стоимости по-разному сказываются и на положении рабочего класса. Производство абсолютной прибавочной стоимости прямо и непосредственно ухудшает положение рабочих, отнимая у них свободное время и расхищая их рабочую силу. При производстве же относительной прибавочной стоимости ухудшение положения рабочего класса обнаруживается в конечном счёте: растёт безработица, снижается в силу этого цена рабочей силы и т. п.

Производство абсолютной прибавочной стоимости образует всеобщую основу и исторический исходный пункт производства относительной прибавочной стоимости. Производство относительной прибавочной стоимости развивается из производства абсолютной прибавочной стоимости. Само производство относительной прибавочной стоимости покоится на тех основах эксплуатации наёмного рабочего, которые возникли вместе с производством абсолютной прибавочной стоимости.

2. Норма прибавочной стоимости

Развитие капитализма характеризуется устойчивым возрастанием нормы прибавочной стоимости, представляющей собой отношение всей массы прибавочной стоимости к переменному капиталу или прибавочного рабочего времени к необходимому, выраженное в процентах m’ = m/v, где m’ — норма прибавочной стоимости, m — масса прибавочной стоимости, v — переменный капитал.

Между нормой и массой прибавочной стоимости существует функциональная связь. Если норма прибавочной стоимости отражает степень эксплуатации рабочего класса, то масса — абсолютную величину прибавочной стоимости (m) и равна стоимости авансированного переменного капитала (v), умноженной на норму прибавочной стоимости (m’).

Маркс отмечал, что «…норма прибавочной стоимости есть точное выражение степени эксплуатации рабочей силы капиталом, или рабочего капиталистом» [5]. По его расчётам, в середине 19 в. она составляла приблизительно 100%. Норма прибавочной стоимости в фабрично-заводской промышленности России в 1908 превышала 100% [6]. По расчётам исследователей-марксистов, норма прибавочной стоимости в обрабатывающей промышленности США составляла в %: 115 (1966, В. Перло, США), 118–120 (1955, В. М. Кудров и С. М. Никитин, СССР), 192 (1958, Е. С. Варга, СССР), 312 (1969, С. Л. Выгодский, СССР), 397 (1957, А. И. Кац, СССР), 1187 (1965–69, Ю. Кучинский, ГДР). Колебания в величине нормы прибавочной стоимости объясняются различиями в применяемой методике подсчёта. Но все эти расчёты свидетельствуют о росте нормы прибавочной стоимости с развитием капитализма. При этом следует иметь в виду влияние таких противодействующих факторов, как борьба рабочего класса, рост стоимости рабочей силы, борьба двух систем и т. п. Маркс отмечал, что возможное улучшение «…жизненного положения рабочего, ничего не меняет в природе и законе относительной прибавочной стоимости, ничего не меняет в том, что в результате повышения производительности труда всё более значительная часть рабочего дня присваивается капиталом. Отсюда видна вся вздорность попыток опровергнуть этот закон путём подбора статистических выкладок в доказательство того, будто материальное положение рабочего… улучшилось… вследствие развития производительной силы труда» [7].

3. Выводы из теории прибавочной стоимости

Учение о прибавочной стоимости позволило Марксу сформулировать основной экономический закон движения капиталистического общества, раскрыть объективные тенденции его развития, дало ключ к пониманию капиталистического способа производства. Поскольку присвоение классом капиталистов прибавочной стоимости, созданной рабочим классом, происходит в соответствии с внутренними законами капиталистического способа производства, и прежде всего с законом стоимости, то капиталистическая эксплуатация вытекает из самого существа капиталистических производственных отношений. Следовательно, освобождение рабочего класса от «наёмного рабства» невозможно в рамках буржуазного строя; для этого необходима социалистическая революция. Вместе с тем гигантское развитие производительных сил, которым сопровождается усиление эксплуатации труда капиталом, означает также создание и накопление материальных предпосылок, обусловливающих возможность социалистической революции. Таким образом, из теории прибавочной стоимости непосредственно следует вывод о непримиримости классовых противоречий между капиталом и наёмным трудом.

Прибавочная стоимость и прибыль | Прибыль >

Разделы: Политэкономия